ºC ºC

ºC ºC

desde 1891

assine

Sexta, 03 de Outubro de 2025

O OUTRO LADO DA MOEDA

Juro real o triplo do IPCA vai até 2026

Publicado em 03/10/2025 às 13:30

Alterado em 03/10/2025 às 14:57

O governo Lula ganhou a batalha pela isenção do Imposto de Renda na fonte para os assalariados que ganhem até R$ 5 mil em 2026 (e até R$ 7.350 com redução das isenções de forma escalonada), beneficiando 15,5 milhões de pessoas. Para compensar a perda de R$ 25,8 bilhões na arrecadação, foi criada alíquota adicional de até 10% para quem tem renda acima de r$ 50 mil mensais, incluindo ganhos de aluguéis, juros e dividendos, que atingem os 141 mil brasileiros mais ricos.

Mas o empenho do governo em complementar a reforma fiscal do Imposto de Renda com uma tabela de tributação mais realista sobre as aplicações financeiras – tendo em vista que os juros mensais brutos que este ano passaram de 1%, mais do que o triplo da inflação do IPCA, vão continuar em 2026 – reserva outra batalha no aumento da tributação nas aplicações financeiras em Letras de Crédito Imobiliário (LCIs) e Letras de Crédito do Agronegócio (LCAs). Os rendimentos de LCIs e LCAs costumam acompanhar os ganhos mensais nas aplicações em fundos de DIs (atrelados à Selic)

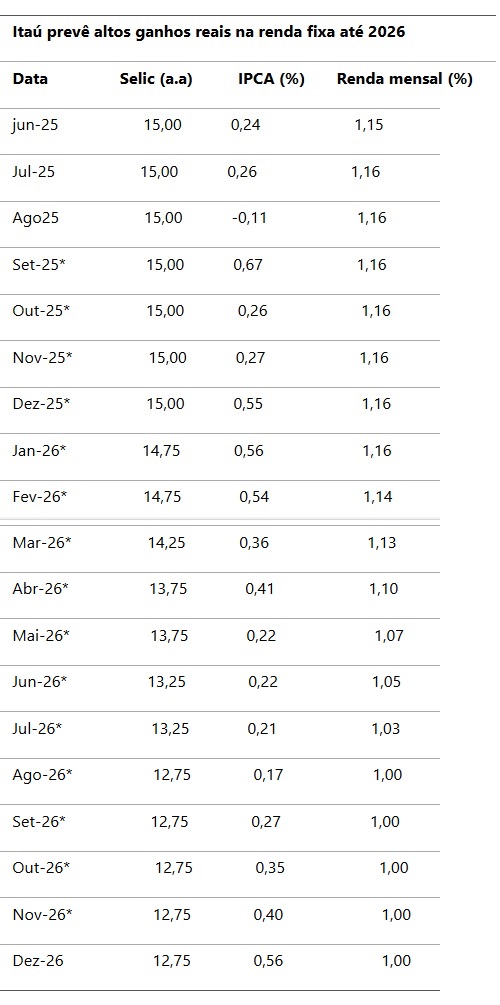

Nas projeções do Banco Itaú, que espera que a Selic feche este ano nos atuais 15% ao ano, vigentes desde junho, com a primeira queda para 14,75% em janeiro de 2026, os rendimentos brutos mensais continuarão acima de 1% até dezembro, quando espera que a Selic feche em 12,75%.

O Santander espera uma trajetória um pouquinho mais favorável aos rentistas, com a Selic encerrando 2026 em 13%. Já o Bradesco, origem do atual diretor de Política Monetária, Nilton Davi (ex-diretor de Tesouraria do banco da Cidade de Deus), é mais otimista e prevê a Selic em 11,75%, o que implicaria juro mensal abaixo de 1% no segundo semestre do próximo ano.

Vale lembrar que os mandatos dos dois últimos diretores indicados no governo Bolsonaro, Diogo Guillen (de Política Econômica) e Renato Brito Gomes (de Regulação e Organização) vencem em 31 de dezembro e o governo Lula deve iniciar as sondagens ainda este mês para a escolha dos substitutos e formar o colegiado do Comitê de Política Monetária do Banco Central com oito diretores e mais o presidente Gabriel Galípolo indicados pelo atual governo.

Metade do terceiro governo Lula transcorreu com o Banco Central comandado por uma diretoria não afinada com o Executivo. Mas a divisão de visões sobre a política monetária não se encerra nas decisões do Copom. Muitas vezes, a política de gastos do governo vai na contramão da política monetária contracionista e o resultado é que a batalha contra a inflação fica mais demorada e custosa.

O Banco Central revelou esta semana que em agosto cada ponto de aumento na taxa Selic implicava – ao fim de 12 meses – gastos adicionais de R$ 59,8 bilhões na rolagem de juros da dívida. Em agosto os juros transferidos aos rentistas e bancos somaram R$ 74 bilhões. O Bradesco estima que os juros médios deste ano ficarão em 14,33%, contra 10,89% no ano passado. Esse acréscimo de 4,44 pontos representa, no mínimo, gastos extras de R$ 260 bilhões ao fim de um ano.

Nas contas do Bradesco, a dívida bruta do setor público brasileiro deve fechar 2025 em R$ 10,239 trilhões (como uma parte dos títulos do Tesouro fica na carteira do BC para as operações de “open market” – trocas de reservas com os bancos para enxugar ou expandir a liquidez, a dívida liquida é quase R$ 2 trilhões menor). Entretanto, com a dívida bruta era de R$ 8.984 trilhões em 2024, ela aumentaria R$ 1,245 trilhão este ano (aumento de reservas também provoca aumento da dívida bruta).

*Previsões do Itaú BBA OLM

Precatórios suavizam freio no consumo

Mas o Departamento de Estudos Macroeconômicos do Itaú-BBA chamou a atenção em relatório divulgado ontem o impacto dos pagamentos de precatórios pelo governo federal (concentrado em agosto de 2025) tem atenuado o impacto contracionista da política monetária. A análise se baseia no monitoramento de TEDs originadas de contas judiciais de clientes do Itaú, combinado ao acompanhamento de métricas de consumo e endividamento.

O impacto sobre consumo já é visível. Nos pagamentos de anos passados: i) em média, aproximadamente 15% dos valores recebidos via precatórios foram destinados ao consumo de bens e serviços, sendo cerca de 10% do total nos primeiros seis meses; ii) o pico de gastos ocorreu entre 35 e 40 dias após o recebimento, com efeitos que se estendem por mais de um trimestre.

Este ano, até o final de setembro, houve uso de 3,5% dos valores recebidos para consumo, em linha com ciclos anteriores. O consumo de bens aumentou 47%, impulsionado principalmente por automóveis/autopeças e material de construção, enquanto as despesas com serviços avançaram cerca de 20%.

Uma parcela menor foi destinada ao pagamento de dívidas. Os dados do Itaú indicam que i) cerca de 30% dos beneficiários possuíam dívidas bancárias de uso geral (crédito pessoal, cheque especial etc.) ao final de junho de 2025; ii) até o final de agosto, esse grupo destinou aproximadamente 4% dos valores recebidos para amortização, resultando em redução de 16% do saldo devedor.

O Itaú estima que os pagamentos de precatórios devem elevar a Pesquisa Mensal de Comércio (PMC) entre 0,9% e 2,8% e adicionar cerca de 0,2 ponto percentual ao PIB do segundo semestre de 2025. Precatórios são requisições de pagamento emitidas pelo Poder Judiciário para quitar dívidas da União, estados e municípios após decisões judiciais definitivas. Concentrados em meses específicos de cada ano, os pagamentos representam um fluxo material de recursos na economia, com impacto potencial na atividade.

Em 2025, os desembolsos de precatórios federais somaram R$ 64 bilhões. Embora os recursos sejam creditados em contas judiciais mantidas em bancos públicos, é possível monitorar seus efeitos a partir das transferências eletrônicas disponíveis (TEDs) originadas dessas contas para clientes do Itaú, o que permite acompanhar a dinâmica dos ingressos e os reflexos no consumo.

A sazonalidade dos recebimentos capturados no Itaú acompanha de perto os fluxos reportados pelo Tesouro Nacional, com defasagem aproximada de um mês. Em 2025, os dados internos indicam intensificação das TEDs a partir do fim de julho, atingindo o pico na primeira semana de agosto.