ºC ºC

ºC ºC

desde 1891

assine

Sexta, 28 de Novembro de 2025

O OUTRO LADO DA MOEDA

Bradesco: atividade bancária volta a liderar lucro

Publicado em 31/10/2024 às 15:26

Alterado em 31/10/2024 às 18:24

O índice que melhor exprime a evolução do resultado do Bradesco, que apresentou lucro líquido de R$ 5,225 bilhões no 3º trimestre (+10,8%) sobre o 2º trimestre, foi a retomada pela atividade bancária na liderança do lucro trimestral. Como diz o presidente do Conselho de Administração, Luiz Carlos Trabuco, “o Bradesco é uma moeda de duas caras: o banco e o seguros” (controlado 100% pelo banco). Pois no 3º trimestre de 2024 o banco respondeu por 55% do lucro, contra 45% das atividades de seguros.

Em setembro de 2023, no auge da absorção dos prejuízos com a Americanas, os seguros garantiram 86% dos lucros e o banco somente 14%. Dois indicadores comprovam os resultados da faxina promovida pela nova diretoria executiva comandada por Marcelo de Noronha para depurar as perdas com a Americanas e a carteira de inadimplência. As provisões para devedores duvidosos (PDD) somaram R$ 7,127 bilhões em setembro, com redução de R$ 2,061 bilhões frente os R$ 9,188 bilhões provisionados em setembro de 2023.

PDD e inadimplência em queda

De janeiro a setembro de 2024, as PDD caíram para R$ 22,228 bilhões, uma redução de R$ 6,613 bilhões (-23%). O banco aproveitou para fazer uma limpa nas operações com varejo (outras empresas também estão em dificuldades com os juros altos que tolhem o consumo e trazem problemas na gestão financeira dos estoques). A posição dos créditos ao setor encolheu de 5,7% do total em setembro de 2023 para 4,8% em setembro último.

Mas a inadimplência acima de 90 dias também caiu da média de 5,6%, em setembro de 2023, para 4,2% este ano, com melhoria em todas as linhas. Os atrasos das pessoas físicas recuaram de 6,6% para 5,1%. No segmento das pequenas e médias empresas, o recuo no período foi de 7,2% para 5,2%. Nas grandes empresas, a baixa foi ainda mais notável: de 0,6% para 0,1%.

Juros do Brasil só perdem para Argentina

O Banco Central costuma ser muito mais rigoroso nos alertas sobre o grau de endividamento público do que nas análises sobre o endividamento do setor privado (empresas e famílias).

Em setembro, o endividamento líquido geral do governo (descontados os papéis do Tesouro Nacional na carteira do Banco Central para fazer operações de “open market” para regular a liquidez) atingiu 64,1% do PIB. Mas o custo do endividamento público (regulado sobretudo pela taxa Selic – 10,75% até 4ª feira) é o mais baixo do mercado.

Já o setor privado, que engloba as empresas e as famílias, devia o equivalente a 54,2% do PIB em setembro deste ano, um aumento de 1,5 ponto percentual frente a setembro do ano passado. Na média, os juros para empresas e famílias tinham taxas de 39,9% ao ano, um juro real de 33,97% ao ano, descontando a inflação acumulada de 4,42% em 12 meses até setembro.

As empresas deviam o equivalente a 20,8% do PIB em setembro, mas pagavam juro médio de 20,7% ao ano no segmento de taxas livres. Incluindo os créditos com juros mais baixos do crédito rural e para investimentos e compras de máquinas e equipamentos do BNDES, o juro médio caía para 17,7% ao ano. Como a inflação estava em 4,42% em 12 meses, o juro real médio era de 12,7% ao ano para as empresas. A inadimplência era de 2,9%.

E as pessoas físicas, em especial o crédito às famílias, como está? Segundo o Banco Central, quando se vai ver a situação (que inclui os créditos do Sistema Financeiro da Habitação, com garantias dos imóveis, por isso, dos mais baixos do mercado) o endividamento atingia 33,4% do PIB em setembro. Na média, incluindo o SFH, os juros eram de 32,4%.

Quando os recursos são emprestados a taxas livres, há um salto de 20 pontos percentuais para 52,4% ao ano. Descontando a inflação, juros reais médios de 45,95% ao ano. Não admira que a inadimplência das famílias no segmento de juros livres esteja em 5,6%, quase o dobre dos 2,9% registrado pelas empresas (concentrado nas pequenas e médias empresas).

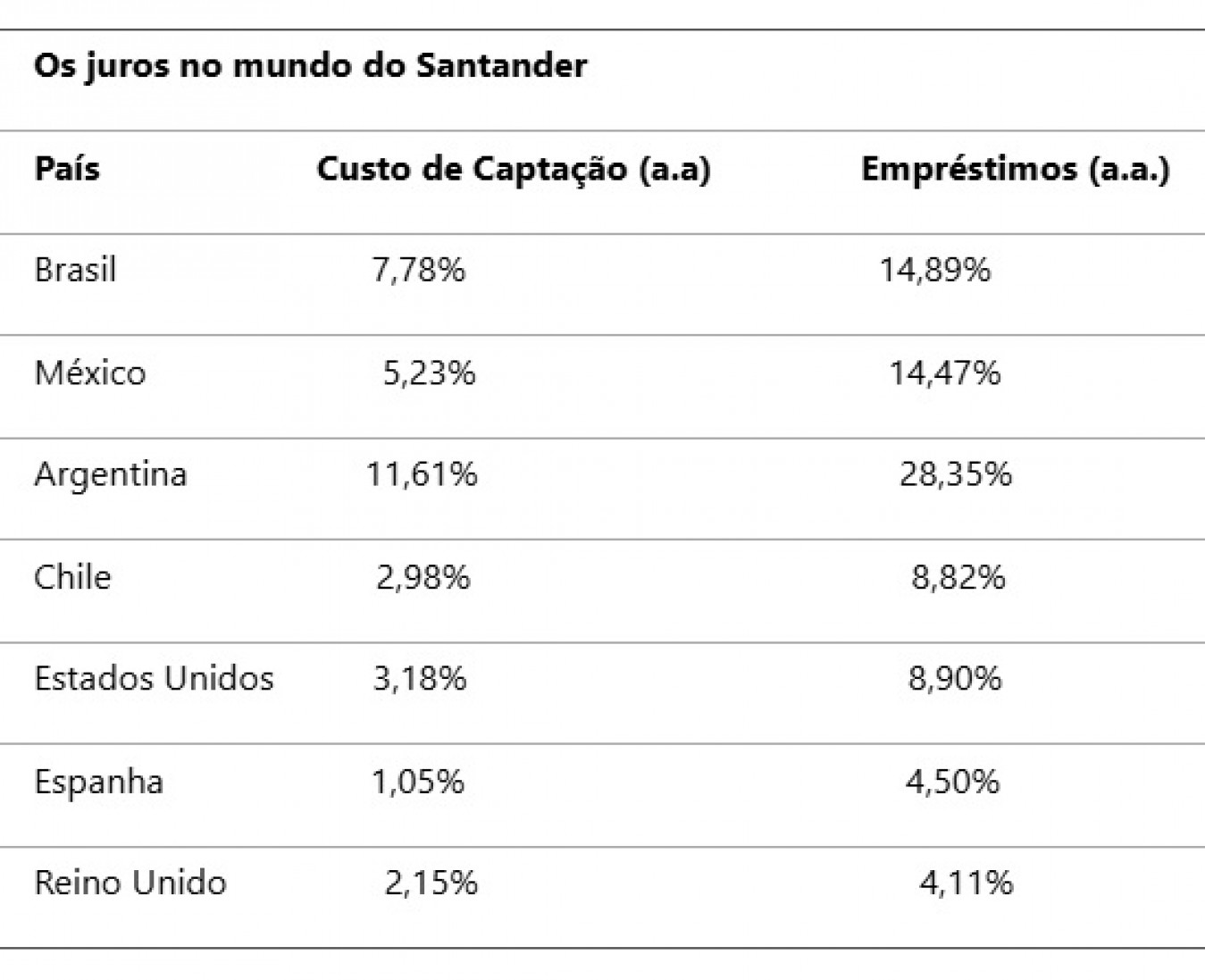

O balanço global do Santander do 3º trimestre, divulgado esta semana dá bem uma amostra de como estão exageradamente altos os juros cobrados no Brasil, com gigantescos spreads (margens) sobre o que o Santander paga a seus clientes em alguns dos países em que opera no mundo. A exceção é a Argentina, que enfrentou hiperinflação após a desvalorização do peso:

OLM